Kasko'da Ağustos Böceği Sendromu

“Sigorta Sektörü Yol Ayrımında” başlıklı bir önceki makalemden hareketle hafızamızı tazeleyelim…

Genel büyüme oranları ile başlayıp, hem hayat dışı hem oto hem de oto dışı sigortalarında bir büyüme olmadığını ortaya koymuştuk. Son beş yıllık döneme bakıldığında, dolar bazında da sektörün ciddi bir oranda daralma gösterdiğini belirtmiştik. Büyüme tarafında pek parlak olmayan bu tablonun kârlılık tarafında çok daha kötü olduğuna ve sektörün bileşik rasyosunun 2021 yılı sonu itibarıyla %116,60’a yükselttiğine dikkat çekmiştik. Şimdi bu tablonun başrol oyuncularını tek tek ele alalım ve bu yazımda kasko branşına birlikte bakalım…

Kasko branşı ne durumda?

Öncelikle branşın son 3 yılını kısaca özetleyelim. Aslında kaskoda hem büyüme oranları hem de teknik sonuçlar, sektör sonuçlarına paralel seyrediyor. Kaskonun toplam hayat dışı üretim içerisinde payı %16 seviyelerinde, trafik branşı ile birlikte bakıldığında ise oto üretiminin payı 2019 yılındaki %47 seviyelerinden 2021 yılında %41’e gerilemiş durumda.

Yukarıdaki tablo resmi çok net ortaya koyuyor; pandemi döneminde düşen hasar frekansından dolayı artan bir kârlılık, pandemi sonrasında ise araç bedelleri, kurlar, işçilik maliyetleri ve artan hasar frekansı nedeniyle hızla yükselen bir hasar prim ve yatırım geliri hariç önemli bir teknik zarar.

Sigortalanma oranlarına baktığımızda, TSB verilerine göre Alt Branş Teminat Adetleri ve TÜİK’in Trafiğe Kayıtlı Araç Sayısı İstatistiklerine göre 2019 yılında bu oran %26 iken bu oranın 2020 yılında %28’e 2021 yılında ise %30’a yükseldiğini görüyoruz. Araç bedelleri arttıkça, bir noktaya kadar sigortalanma oranının da artması beklenir.

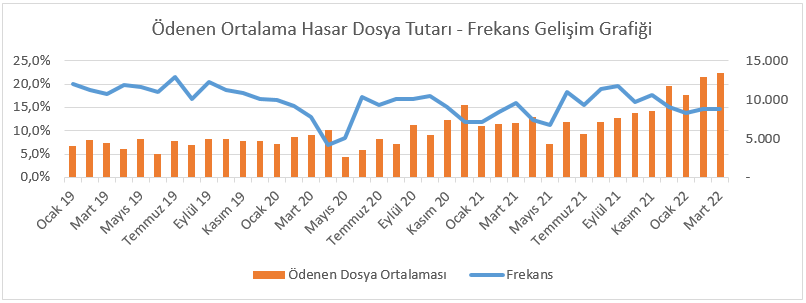

Aşağıdaki tabloyu incelediğimizde, genel frekans trendinde olduğu gibi, kaskoda da pandemi ile birlikte hasar frekansında ciddi bir düşüş görüyoruz. Ocak 2019’da %20 olan hasar frekansı 2020 Nisan ayında kapanmaların etkisi ile %6,9’a kadar düşmüş, normalleşme adımlarına ve kararlarına paralel bir şekilde dalgalanmalar görülmekle birlikte halen pandemi öncesi dönemin altında bir frekans ile karşı karşıyayız. Bu durumu yorumlarken evden çalışma uygulamalarının devam etmesi, benzin fiyatlarındaki artışlar nedeniyle araç kullanım sıklığının düşmesi gibi bazı konuları ön plana çıkarmak mümkün.

Frekans tarafında görülen bu iyileşme, ortalama hasar maliyetlerinde tam tersi istikamette bir yol izledi. Ocak 2019’da 4.000 TL olan Ödenen Ortalama Hasar Dosya Tutarı, Aralık 2021’e geldiğimizde neredeyse 12.000 TL düzeyine, Mart 2022’de ise 13.387 TL’ye ulaştı.

Ortalama maliyet artışlarının nedeni olarak; kur dolayısıyla yükselen parça maliyetleri, hem kur hem tedarik zincirinde yaşanan sıkıntılar kaynaklı araç bedellerindeki yukarı ivme, asgari ücret artışı dolayısıyla yükselen işçilik maliyetleri ve artan enflasyon gösterilebilir.

Sektör artan maliyetlere karşı nasıl aksiyon aldı?

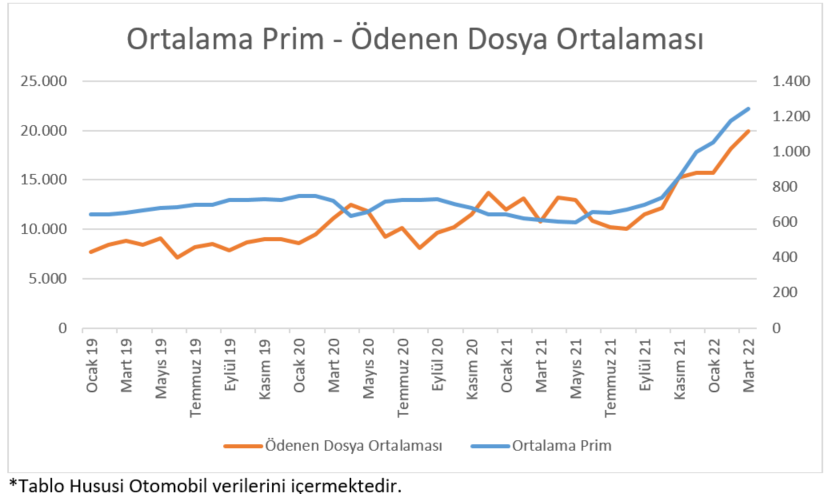

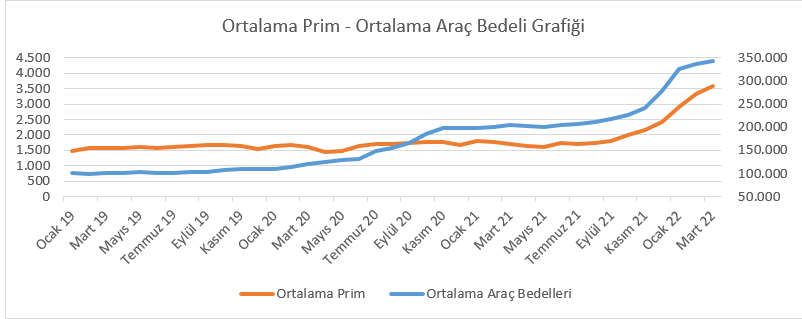

Peki, sektör artan maliyetlere karşılık nasıl bir aksiyon aldı? Bu sorunun cevabını da ‘Ortalama Araç Bedelleri’ ve ‘Ortalama Kasko Prim’ grafiği ile açıklamak mümkün.

Aslına bakarsanız sektör, ortalama araç bedellerindeki artışı pandemi nedeniyle azalan frekanslardan ötürü göz ardı etti. Mayıs 2021 itibarıyla ise frekans ve ortalama maliyetlerdeki artışları ortalama primlere yansıtmaya çalıştı ama biraz geç kaldı. Sonuç tabi ki Aralık 2021 itibariyle %88 hasar prim oranı ve yatırım gelirleri hariç 2 milyar TL düzeyinde bir teknik zarar… Bu denklemde yatırım gelirlerini hariç tutmamızın nedeni ise sürdürülebilir olmaması.

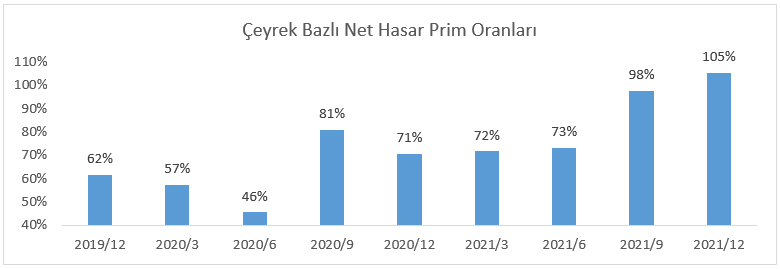

Buradan 2022 yılına baktığımızda ne görüyoruz? Bunun için de çeyrek bazlı net hasar prim grafiklerini kullanmak işimizi biraz daha kolaylaştıracak.

Yukarıdaki grafikte de görüleceği üzere, kapanmaların etkisi ile hasar frekanslarında çok ciddi düşüşlerin yaşandığı 2020 yılının ikinci çeyreğinde hasar prim %46 seviyelerine kadar indi. Sektörün kendi dinamikleri ile yarattığı bir hasar prim azalışı olmamasına ve tamamen pandemi kaynaklı olmasına rağmen, frekans düşüşleri hızlı bir şekilde fiyatlara yansıtıldı. Normalleşme adımları ile birlikte hasar frekansının artması ve frekansta görülen artışa enflasyon ve kurlarda görülen yükselmenin ortalama hasar dosya maliyetleri üzerindeki olumsuz etkisinin de eklenmesi ile birlikte 2020 yılının üçüncü çeyreğinde oto sigortalarındaki bozulmanın ilk sinyalleri finansal tablolarda kendini göstermeye başlamıştı…

Hasar prim oranının 2020/6 döneminde çok düşük, 2020/9 döneminde ise çok yüksek olmasının temel nedeninin iki dönem arasında yaşanan geçişkenlik olduğu düşünülmekte. 2020/6 döneminde gerçekleşen bazı hasarlar, kapanmalar ve sokağa çıkma yasakları nedeniyle sigorta şirketlerine 2020/9 döneminde ihbar edildi. Bu da 2020/6 hasar prim oranının olması gerekenden çok düşük, 2020/9 hasar priminin ise olması gerekenden çok yüksek gelmesine neden oldu. Bu iki dönem arasındaki geçişkenlik de sektörde kafa karışıklığı yaratan temel unsurlardan biri oldu.

Özetle, maalesef, tedbir alınması konusunda çok gecikilmiş, finansal tablolardaki bozulma 2021 yılının üçüncü çeyreği ile birlikte daha da hızlanmış ve 2021 yılının son çeyreğinde hasar prim oranı kasko branşında %105 gibi rekor bir düzeye ulaşmış oldu. Yani sektörümüz pandemi döneminden kaynaklı olumlu etkinin rehavetine kapılıp tıpkı Ağustos böceği ile karınca masalındaki gibi doğru zamanda gerekli hamleleri yapmakta gecikti. Ulaşılan bu yüksek seviyelerin en az 2 çeyrek daha devam edeceğini öngörebiliriz.

Toparlanma olacak… Ama ne zaman?

Yukarıdaki ortalama frekans, ortalama araç bedelleri ve ortalama prim grafikleri birlikte değerlendirildiğinde, her ne kadar ortalama prim artışları, ortalama araç bedellerindeki artışı yakalayamamış ise de frekans düşüşü nedeniyle kasko teknik sonuçlarında bir düzelme beklenmelidir. Fakat beklenen bu düzelme 2021 yılının ilk yarısında yazılan düşük ortalama primli işler nedeniyle, gerekli tedbirlerin alınması durumunda dahi ancak 2022 yılının ikinci yarısında görülebilecek. Diğer yandan enflasyon ve araç bedellerindeki yükselme, beklenen asgari ücret artışı ve olası bir kur dalgalanması bu düzelmeyi ciddi bir şekilde tehdit edecek temel riskler.

Kaskodaki ana sorun aslında poliçenin yapıldığı andaki araç fiyatının esas alınarak prim seviyesinin belirlenmesi ve bu riskin bir yıl süre ile aynı prim ile taşınmasıdır. 2021 yılında yaşadığımız araç bedellerindeki artışta olduğu gibi, araç bedellerinde kur ya da enflasyon kaynaklı hızlı bir yükselme yaşandığında, sigorta şirketleri yeni araç bedellerine göre yürürlükteki poliçeler için prim tutarlarını revize edememektedir.

Kasko poliçelerine sigorta bedelinin yazılmaması ve rayiç bedel uygulaması 1 Nisan 2013 tarihinde Kasko Genel Şartları’nda yapılan değişiklik ile hayatımıza girmiştir. Düzenleme öncesinde, sigorta şirketleri araç bedellerinde önemli artışların yaşandığı dönemlerde, bedel artış zeyilleri ile araç bedelindeki artışa uygun prim farkı talep edebiliyordu. Değişikliğin yapıldığı dönem koşullarını değerlendirdiğimizde doğru olarak görülebilecek bu güncellemenin, bugün genel fiyat seviyelerinde yaşanan yüksek dalgalanmalar sebebiyle acaba tekrar gözden geçirilmesini düşünmek gerekiyor mu? Bu sorunun cevabını önümüzdeki dönemde hep birlikte deneyimleyeceğiz…

Koray Erdoğan

Genel Müdür