Ray Connect

Sigorta sektöründe 2022-23 yıllarını güçlü büyüme oranlarıyla kayıtlara geçmiştik. 2024 yılının ise gerek ülkemizdeki ekonomik konjonktürel durum, gerek can ve mal kayıplarıyla tarihimizin en büyük felaketlerinden biri olan 6 Şubat depremlerinin etkisiyle önümüze engebeli bir yol sunacağını ön görüyorduk, öyle de oldu. Genel ekonomik görünüm, operasyonel maliyetlerdeki artışlar ve son derece rekabetçi piyasa ortamını düşününce, sektörün tüm bu belirsizliklere karşın enflasyon üzerinde bir büyüme ve kârlılık gösteriyor olması gerçekten önemli.

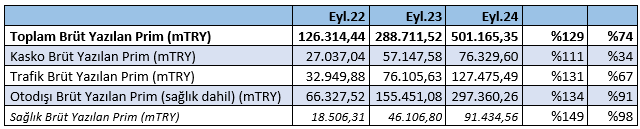

Artık yılın sonuna yaklaşıyoruz ve 2025 için yol haritalarını belirleme vakti geldi. Ancak, 2024’ü değerlendirirken satır aralarında saklı önemli göstergeleri pas geçersek doğru bir analiz yapmamız mümkün değil. Hele ki 2025 yılının, ekonomi politikaları açısından faiz indirimi ve büyümede yavaşlama beklentileriyle şekilleneceğini göz önüne alırsak, sektörün oluşacak yeni konjonktüre nasıl uyumlanacağını geniş bir perspektifle irdelemek gerekiyor. Önce hayat dışı sigortalarda genel büyüme verilerini inceleyelim. 3. çeyrek sonunda toplam üretim 501,1 milyar TL’ye ulaştı. Geçen senenin aynı dönemine göre nominal yüzde 73,6, reel yüzde 16,2’lik bir artış söz konusu. 2023 yılını nominal yüzde 110, reel yüzde 27,6 artan üretimle kapatmıştık. Bu senenin ikinci çeyreğinde hesaplanan reel yüzde 5,7 seviyesine göre kayda değer bir toparlanma. Sene sonunda 2023’e yakın bir performansı yakalayabilecek miyiz, göreceğiz.

Bu noktada, sektör lokomotifi olan oto tarafına mercek tutmak gerek. Geçen iki yılda, büyümeyi kasko ve trafikteki güçlü veriler ile desteklemiştik. Bu sene ise büyümeyi yangın ve sağlık branşı sırtlıyor. 2023 büyümesine yüzde 90 (reel yüzde 14,8) üretim artışıyla katkı veren kasko tarafında büyüme, bu yıl eylül sonu itibarıyla yüzde 33,5 (reel -10,59) seviyesinde. Trafik tarafında ise geçen yıl yüzde 22,5’lere varan reel artış, bu yıl 3. çeyrekte yüzde 12,1 düzeyinde oldu. Nominal olarak büyüyen fakat reel olarak küçülen bir yapıya geldiğimizin altını çizmek lazım. Yangındaki yüksek büyüme de bizi yanıltmasın. Deprem sonrası fiyat artışından etkilenmeyen bu yılın ilk iki ayındaki kurumsal işlerde gördüğümüz fiyat artışlarının desteklediği bir büyüme oldu. Rakamlarda da bunu rahatlıkla görebiliriz. 2024 yılına yüzde 163 büyüme ile başlayan Yangın ve Doğal Afetler branşının büyüme oranı eylül sonunda yüzde 102’ye düştü.

Kârlılık tarafına baktığımızda yılın ilk yarısı itibarıyla güzel bir tablo var gibi görünüyor.

2022 yılının ilk altı ayında 3,2 milyar TL düzeyinde olan vergi öncesi kar rakamı, 2024 yılının ilk altı ayında 41,8 milyar TL düzeyine çıktı. Son iki yıldaki karlılık artışı, gerçekten kayda değer bir kar artışı olarak tarihe geçecek. Daha da önemlisi, bu senenin ilk altı ayındaki kar rakamı, geçen senenin tüm yıl karını yakalamış vaziyette. Yılsonu kar rakamlarında da herhangi bir olumsuz durum söz konusu olmayacak. Yüksek faiz ortamının getirdiği yüksek mali gelir bir süre daha finansalları desteklemeye devam edecek.

Burada asıl sorulması gereken soru ise karın kaynağı. Bakalım;

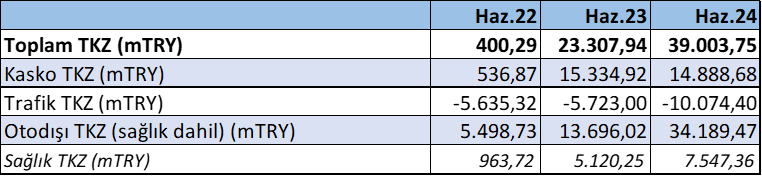

Geçen senenin aynı döneminde gerçekleşen 23,3 milyar TL’lik toplam teknik kâr yüzde 67’lik artışla 39 milyar TL seviyesine ulaştı. Bu kârlılığı sağlayan 3 ana branş ise kasko, yangın/doğal afetler ve sağlık sigortaları. Teknik kârlılıkta yangın tarafında geçen sene 1 milyar TL civarı bir kâr vardı, bu sene 8,79 milyara yükseldi. Kaskoda 15,3 milyar TL’den 14,89 milyar TL’ye bir düşüş kaydedilse de en büyük kalem olmayı sürdürüyor, sağlık tarafında ise 5,1 milyardan 7,54 milyara artan bir kâr var.

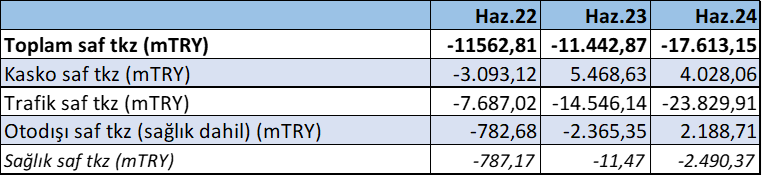

Teknik karlılık iyi gözükmekle birlikte bu rakamlara teknik olmayan bölümden aktarılan yatırım gelirleri de dahil. Bir de bu yatırım gelirleri çıkarıldığında aşağıdaki tabloya bakmak lazım.

Teknik olmayan bölümden aktarılan yatırım gelirleri hariç tablo pek parlak gözükmüyor. Oto dışında geçen senelere göre biraz iyileşme gözükse de bu trendin de yıl sonuna kadar tamamen tersine döneceğini rahatlıkla söyleyebiliriz.

Burada bir de hasar prim oranlarına bakmak gerekiyor.

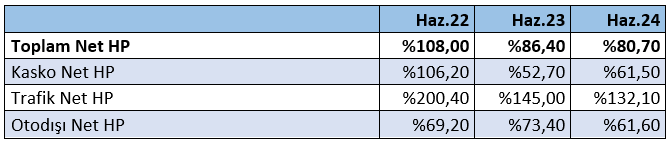

Zorunlu trafik sigortasında tavan tarife uygulanmakla beraber hasar prim dengesizliği uzun yıllardır devam ediyor. Yılın ilk yarısında sigorta şirketleri yüzde 21,9 teknik zarar oranıyla toplam 10,1 milyar TL zarar açıkladı. 2023’ün tamamında trafik sigortasındaki zarar tutarı 13 milyar TL’ydi. Yani, bir yıllık zararı, şirketler bu yılın ilk yarısında yazdı. Zorunlu sigortalar dünyanın hiçbir ülkesinde bir kâr kalemi olarak görülmez ancak buradaki hasar prim oranı yüzde 130’ları aşıyor. Diğer taraftan, kaskoda yüzde 61, yangın branşında yüzde 40 civarında seyreden hasar prim oranı sektör kârlılığına pozitif katkı sunuyor.

Hayat dışı sigortacılıktaki net hasar prim oranı yüzde 80,7. Bu oran geçen yıl sonuna kıyasla yaklaşık yüzde 4’lük bir iyileşmeyi ifade etse de 2024’te kârlılığın temel faktörü yatırım gelirlerinde kaydedilen artış oluyor. 41 milyardan 63 milyara çıkan muazzam bir yatırım geliri var ve bu durum sektörün sonuçlarını epey bir düzeltmiş görünüyor. Bilançoda teknik olmayan bölümden aktarılan yatırım gelirleri çıkartıldığında gerçek teknik performansı görebiliriz. Teknik tarafta geçen sene 11 milyar zarar varken bu sene zarar yaklaşık 18 milyara ulaştı. Hasar prim de düşüyorken teknik tarafın bozulması önemli. Bunun temel nedeni, geçen seneye göre yüzde 100’ün üzerinde artış kaydedilen operasyonel maliyetler. Fakat her ne olursa olsun, yatırım gelirlerindeki etki ciddi şekilde pozitif yansıyor.

Daha önce de çokça dile getirdiğim üzere; şu anda reel faizlerin yüksek olduğu bir ortamda, sigorta sektörü için olumlu bir konjonktür mevcut. Ancak, önümüzdeki yıl sigorta sektörünün çok sevdiği bu konjonktürden en sevmediği konjonktüre doğru yol alıyoruz. Faizlerin düştüğü, ekonominin giderek durgunluğa doğru sürüklendiği bir ortama hazırlıklı olmalıyız. 2025 yılının ilk yarısında bu durgunluğu şiddetli bir şekilde hissedeceğiz. Üstelik sigorta primleri şirketlerin maliyetleri içerisinde çok önemli bir kalem haline gelmeye başladı. Geçen sene ve bu yılın ilk yarısındaki gibi cironun ve kârlılığın arttığı dönemlerde, işletmelerin ödediği toplam sigorta primleri finansallar içerisinde çok dikkat çekmiyordu ancak ciroların ve karlılıkların ciddi düştüğü önümüzdeki süreçte talepte de bir düşüş olması olağan görülmelidir. Böyle bir ortamda sigorta sektörünün çok zorlanacağı belli.

2024’te sektörde oldukça rekabetçi bir piyasa oluştu. Halbuki sektör olarak öncelikle sürdürülebilir büyümeye ve kârlılığa odaklanmamız gerekiyor. Ekonominin uzun vadeli finansmanını sağlayan şirketler olarak kaliteli aktif dağılımına ve sağlam bir finansal dayanıklılığa sahip olmamız gerekir. Sektörün her bir oyuncusu açısından dengeli portföy yapısının gözetilmesive hasar prim oranlarının sıkı takip edilmesi gerekiyor. Sektörde genel olarak son çeyreklerde prime dayalı rekabetin arttığını görürüz. Ancak 2025’in bu yıldan daha zorlu geçeceğini hesaba katarsak alışılageldik oyun planlarının pek de fayda sağlamayacağı açık. Bu yüzden başlığı bir kez daha yineleyerek yazımı noktalamak istiyorum. Sigorta sektörünün bir B planı var mı? Bence yok...

Genel Müdür

Ek:

Nasıl Bir Ekonomi Gazetesinde yayınlanan yazıya erişmek için buRAYa tıklayın.