Ray Connect

Son iki yıldır kuşkusuz hepimizin ana başlığı pandemi ve edindiğimiz yeni alışkanlıklarımız oldu. Hareketli giriş yaptığımız 2022 yılında ise, gündemimiz bir anda dünya ve Türkiye ekonomisi olacak şekilde değişti. Ben de sizlere bu yazımda Türk sigorta sektörünün yaşadığı ekonomik anlamdaki bazı sorunlarına değinmek istiyorum.

Uluslararası Para Fonu’nun verilerine göre, son 5 yılda dünya ekonomisinin yavaş yavaş küçüldüğünü hatta bir sağlık sorunu olarak başlayıp dünya tarihinde yaşanan en büyük daralmalardan birine sebep olan pandemi etkisiyle; 2020 yılında yüzde 3,1 oranında bir daralma yaşandığını gözlemliyoruz. Bu 5 yıllık süre içerisinde, Türkiye’yi değerlendirdiğimizde sürekli büyüyen bir ekonomi görüyoruz. 2021 yılı ise yaşanan tüm sağlık, ekonomi ve iklim odaklı zorluklara rağmen hem dünya hem de Türkiye için bir ‘Toparlanma yılı’ oldu. Özellikle dünya ekonomisinin yüzde 5,9 büyüme tahmini gösterdiği bu yılda Türkiye yüzde 9,1 ile oldukça yüksek bir büyüme oranına ulaşmıştır.

Başarılı ekonomik göstergelerimizden hareketle, Türkiye’deki en büyük finansal oyunculardan biri olan sigortacılık sektörünü değerlendirdiğimizde, Dolar bazında toplam prim üretiminin son beş yıllık dönem içerisinde dünyada yüzde 32,86 oranında bir büyüme gerçekleştirdiğini gözlemlerken, aynı dönemde Türk sigorta sektöründe ise yüzde 17,44 oranında bir daralmayla karşı karşıya kaldığımızı görüyoruz.

Biraz daha büyük resim üzerinden değerlendirdiğimizde, bugün Türkiye ekonomisinin dünya ekonomisinden aldığı pay yüzde 0,85 iken, sigorta sektörünün dünya pazarından aldığı pay yüzde 0,17 ile sınırlı kalmış durumdadır. Hayat branşında dünya pazarındaki payımız yüzde 0,07 ve hayat dışı branşta ise yüzde 0,25 oranındadır. Bu fark sigortalı başına düşen prim üretimini de etkilemiş durumdadır. Dünya genelinde 809 USD seviyesinde olan kişi başı prim üretiminin, Türkiye’de 138 USD seviyesinde kaldığını görüyoruz.

Altı yılı aşkın süredir CEO’luk görevini üstlendiğim Şirketimizin de oyuncularından biri olduğu hayat dışı sigortacılık sektöründe geçtiğimiz yıl 87,6 milyar TL prim üretimine ulaşılmış ve bir önceki yıla göre yüzde 28,52 oranında büyüme gerçekleşmiştir. Hayat dışı branşın lokomotifi oto sigortalarında 36,32 milyar TL ile yüzde 19,87 oranında büyüme gerçekleşmiştir. Bu sigortaları branş bazında incelediğimizde, trafik yüzde 12,6 büyüme ile 22,03 milyar TL üretime, kaskonun ise yüzde 33,10 büyüme ile 14,3 milyar TL’ye ulaştığını görüyoruz. Oto dışı sigortalar ise 51,25 milyar TL toplam prim üretimiyle yüzde 35,45 oranında büyümüştür.

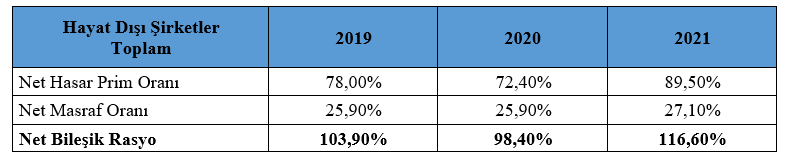

Büyüme oranları bakımından pek parlak olmayan tablo, kârlılık tarafından bakıldığında daha da kötü bir noktaya gitmektedir. Son üç yılın net hasar prim (H/P), masraf ve bunların toplamı olan net bileşik rasyo oranlarının gelişimi aşağıdaki tabloda gösterilmiştir.

2019 yılında yüzde 78 olan H/P oranı pandeminin etkisiyle 2020’de yüzde 72,4’e düşse de, 2021 yılında ciddi bir bozulmayla yüzde 89,5’e yükselmiştir.

Sektörün 2021 sonu bileşik rasyosu ise 2019 seviyelerini de aşarak yüzde 116,60 gibi rekor bir seviyeye ulaşmıştır.

Aslında bu tablonun tercümesi oldukça kolay. Bir sigorta şirketinin her bir 100 TL tutarındaki poliçe tanzimi için ne kadarlık bir gider üstlendiğini gösteriyor. 2020 yılında 100 TL tutarındaki bir poliçe için 98,4 TL bir gider üstleniyorken, 2021 yılında bu gider 116,6 TL’ye yükselmiştir. Yani sigorta şirketlerinin aldıkları prim, şirketten poliçe sahibi olanların gerçekleştirdiği hasarları ve şirketin genel giderlerini maalesef karşılayamamaktadır.

Cevabı yine oldukça basit: “Mali gelir”. Tahsil edilen primler ile ödenen hasarlar arasındaki süre zarfında, sigorta şirketleri ellerindeki fonu yatırıma yönlendirerek mali gelir elde etmektedir.

Aşağıdaki tabloda son üç yılın teknik kâr ve dönem net kârı yer almaktadır.

Hasar prim oranlarında ciddi bir bozulma olmasına rağmen teknik kâr ve dönem net kârında 2019 sonuna kıyasla 2021 sonunda bir artış gözükmekte. Bunun gerisinde yatan temel neden ise yatırım gelirleri ve yatırım gelirlerinin teknik bölüme aktarılan kısmı.

Aşağıdaki tabloda son üç yılın teknik kârları, bu defa yatırım gelirleri ve faaliyet giderleri hariç yer almaktadır.

2022 yılı ile birlikte sigorta sektöründe çok alışık olduğumuz bir dengenin tamamen bozulduğunu görüyoruz. Bu dengeyi bozan etkenler; bozulan teknik sonuçlar, dünyadaki en büyük negatif reel faiz ortamlarından birisi ve yüksek enflasyon.

Son yıllarda sigorta sektörü bozulan teknik sonuçlarını yüksek faiz ortamında yaratılan mali gelir ile kapatmayı başarabilmiş olsa da, 2022 yılının ilk altı aylık döneminde bu olasılık ortadan kalkmış gibi gözüküyor. Yani bozulan teknik sonuçları, mali gelirler ile kapatmak mümkün olamayacak ve sigorta sektörü kendi asıl faaliyet alanından bir kâr marjı yaratmak durumunda kalacaktır. Bir sektörün kendi faaliyet alanlarından bir gelir yaratamadığı sürece var olması, büyümesi ve finans sektörü içerisinde önemli bir oyuncu olması maalesef imkânsızdır. Sadece mali gelirler ile faaliyetlerin uzun süre, sağlıklı bir şekilde sürdürülmesi mümkün gözükmüyor.

Bugün büyük bir bankanın yılsonu kârının 13 milyar TL düzeyinde olduğunu düşünürsek, bütün bir hayat dışı sigorta sektörünün bu tutarın ancak yarısına erişebilmiş olması sektörün verimliliği ve hacmi konusunda bir fikir verebilecektir. Hayat, Hayat Dışı ve Emeklilik şirketleri olacak şekilde bakarsak, bu rakam 12 milyar TL düzeyine çıkıyor. Sektörümüzün prim üretimini yapan tüm oyuncularını alt alta topladığımızda bile maalesef büyük bir bankanın net kârına hala ulaşamamış oluyoruz. Genel toplama dâhil ettiğimiz bankasürans kanalı ile yaratılan kâr rakamı ayrıştırıldığında, tablodaki sonuçlar çok daha vahim bir noktaya gelecektir. Bankasürans, sigorta şirketlerinin çoğunlukla ana sermayedarının bankası üzerinden düzenlediği kredi bağlantılı sigortalar nedeniyle elde ettikleri kâr marjı oldukça yüksek üretimlerdir. Bankasürans kanalı ile yaratılan kâr rakamlarının ayrı olarak raporlanması durumunda, sektörün gerçek performansını çok daha net bir şekilde görmek mümkün olacaktır.

Prim hacmi itibarıyla finans piyasaları içerisindeki yeri çok önemli olmasa da, teminat altına aldığı riskler bakımından sigorta sektöründe GSMH’nın onlarca katı teminat verildiği unutulmamalı. Yapısı itibarıyla sigorta sektörü hemen hemen bütün iş kolları ile ilişki içerisinde olup, milyonlarca insana ve kurumsal firmalara hizmet vermektedir. Bundan dolayı sigorta sektöründe ortaya çıkabilecek sistemik bir risk, bütün diğer sektörleri ve bireyleri çok derinden etkileme potansiyeline sahiptir.

O nedenle, sigorta şirketlerinin sermaye yapılarının güçlendirilmesi, faaliyetlerinin yakından takip edilmesi, üstlendiği riskler ile sermaye yapılarının birbirine paralel olması, yatırım politikalarının ihtiyatlı bir şekilde belirlenmesi, sermaye tabanlarının dönem içerisinde hızla yükseltilmesi, yeni girişlerde sadece sermaye değil, sermayedarın finans sektöründeki tecrübesi, bilgisi ve finansal gücünün de mutlaka dikkate alınması gerekmektedir.

Son olarak da tabii ki Bankacılık Kanununda belirlendiği şekli ile hem yöneticilerin hem de hâkim ortakların, sigorta şirketine verilen zararla sınırlı olmak kaydıyla şahsi sorumlulukları yoluna gidilmesine imkân verilmesi ve sigortalıların ve hak sahiplerinin korunması için de Güvence Hesabının TMSF benzeri bir yapıya dönüştürülmesi yerinde olacaktır.

Bu genel tablo içerisinde önemli bir paya sahip kasko ve trafik sigortaları ile yapılması gerekenler konusundaki detay analizlerimi de sonraki yazılarımda kaleme alacağım.

Genel Müdür

Ekonomist dergisinde yayınlanan yazıya erişmek için buRAYa tıklayın.