Ray Connect

SÜRÜ SENDROMU

Bir süredir yoğunluktan yazılara ara vermiştik. Şimdi yeniden başlayalım dedik ama insanın aklına ilk gelen soru şu: Konu mu bitti? Hayır. Tam tersine, konu çok. Sorun şu: Yazsak ne olacak?

Sektörün halini yazıyoruz… Ne değişecek ki? Düzelecek mi? Daha mı iyi olacak? Daha önce düzelmiş miydi? Çoğu zaman kendimizi şu noktada buluyoruz: “Oturup işimizi yapalım; gerisini de bu işin sonuçlarını öngöremeyenler düşünsün.” Çünkü aynı hatayı defalarca yapıp aynı döngüyü defalarca yaşıyoruz. Üstelik her seferinde de hiç yaşanmamış gibi, ilk kez oluyormuş gibi tekrar ediyoruz. E o zaman… niye vakit kaybedelim?

Olmadı işte… Kaybedelim yine vakit. Ne yapalım; serde hocalık var. “Bırakalım herkes kendi dersini alsın” deyip kalkamıyoruz masadan. En azından not düşelim: Bu döngü böyle çalışıyor, bedeli de her seferinde aynı yere yazılıyor.

Hadi başlayalım…

2025 kapanışı: Büyüme var ama reel ivme sınırlı

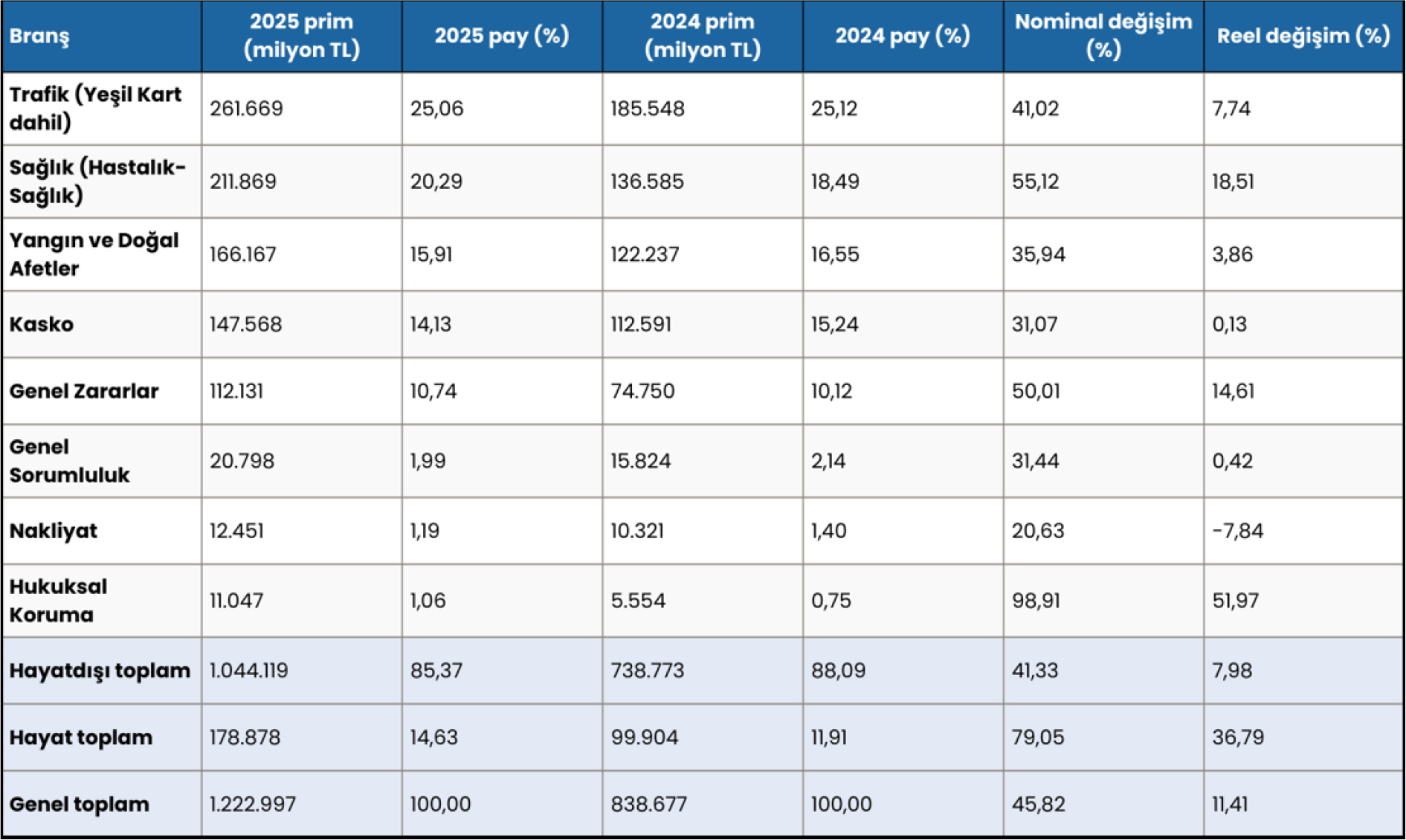

TSB kapanış verileri, 2025’in fotoğrafını net çekiyor: sektör prim üretti, nominal büyüdü. Ancak reel tarafta resim daha sınırlı.

Hayat dışı toplam prim üretimi 2025’te 1.044,1 milyar TL’ye ulaştı; nominal büyüme %41,33, reel büyüme %7,98 oldu. Genel toplamda (hayat + hayat dışı) prim üretimi 1.223,0 milyar TL’ye çıktı; nominal büyüme %45,82, reel büyüme %11,41.

Bir başka ifadeyle; prim büyüyor, ama büyümenin anlamı her branşta aynı değil. Bazı branşlarda büyüme reel bir ivmeye işaret ederken, bazı branşlarda sadece enflasyonla yarışan bir görüntü veriyor.

2026’ya girerken sahadan sinyaller

Trafikte Ocak prim artışı %0,66; Şubat artışı %12,53, Mart %2,7, Nisan %2,7, Mayıs–Aralık döneminde aylık %1 artış varsayımıyla gidildiğinde, yıl sonu yıllık prim artışı yaklaşık %29– 30 bandına oturuyor. Ocak–Şubat gerçekleşmeleri de trafikte yaklaşık %27 büyümeye işaret ediyor; yani trafik tarafında, yılın başındaki asgari ücret artışı ve yüksek enflasyon etkisi ile büyüme trendi yukarı yönlü.

Kaskoda Ocak–Şubat gerçekleşmesi yaklaşık %21 büyüme seviyesinde. Yıl genelinde %20’ler bandı hâlâ makul; ancak bu kapanış büyük ihtimalle enflasyonla yarışan bir kapanış demek. Reel büyüme görmeme ihtimalimiz yüksek.

Sağlık tarafında Ocak–Şubat yaklaşık %34 büyüme ile gidiyor. Daha yüksek medikal enflasyon ve kullanım sıklığındaki artışlar nedeniyle yıl genelinde %35 bandı hâlâ olası. Sağlık büyüyecek; ama bu büyümenin önemli bir kısmı maliyet enflasyonunun ve kullanım artışının yansıması olacak.

Yangında Ocak–Şubat yaklaşık %17 büyüme görüyoruz. Buna rağmen sahada rekabetin getirdiği ciddi fiyat baskısı var; %30’a varan fiyat geri çekilmeleri söz konusu. Bu trend devam ederse, bedel artışı fiyat düşüşüyle dengelenir ve büyüme sınırlı kalır.

2026 büyüme tahmini: Baz senaryo ve toplam etkisi

Varsayımlarımız; yıl genelinde yüzde 30’un altında seyredecek bir enflasyon ve enflasyonla uyumlu, kademeli değer kaybı gösteren bir döviz kuru patikasına dayanıyor. Buna bağlı olarak hasar maliyetleri, parça/işçilik ve ikame bedellerindeki artışların da “kontrollü” bir bantta kalacağı varsayılıyor. Fiyatlar genel düzeyinde görülebilecek ani sıçramalar ve kurda yaşanabilecek keskin hareketler bu çalışmanın temel senaryosunun dışında.

2026 için baz senaryoda şu büyüme varsayımlarını kullanıyoruz: Kasko %20, trafik %29, yangın %25, sağlık %35, nakliyat %25, genel zararlar %20–25, genel sorumluluk %25. Genel zararlarda Ocak–Şubat’ta görülen yüksek artışın önemli bir kısmı tarım sigortalarının dönemsel üretim dinamiğinden kaynaklanıyor; bu nedenle bu hızın yılın her ayına aynı şekilde taşınması beklenmemeli.

2025 üretim dağılımı ile ağırlıklandırınca 2026 hayat dışı sektör toplam nominal büyümesi yaklaşık %23,5–25,5 bandında görülüyor. Ancak 2024’ün ikinci yarısında ve 2025’te trafikte üretimi destekleyen ilave ürünlerin 2026’da artık mevcut olmayacağını varsaydığımızda bunun toplam büyüme üzerinde yaklaşık 2 puanlık negatif etki yaratması söz konusu olacaktır. Bu düzeltme sonrası, yıl sonu toplam büyüme tahmini %21,5–23,5 bandına oturuyor.

Bu büyüme, özellikle kasko ve trafikte büyük ihtimalle enflasyonla yarışan bir büyüme olacak. Sağlık daha yüksek büyüyecek; ama bunun önemli bir kısmı medikal enflasyon ve kullanım artışı. Yangında ise fiyat düşüşleri bedel artışının etkisini önemli ölçüde törpüleyeceği için reel katkı sınırlı kalabilir.

Özetle, mevcut koşulların devamı büyüme tarafında güçlü bir yıl sonu kapanışı vaat etmiyor. Bu nedenle büyüme tahminimizi şimdilik bu çerçevede tutuyoruz. Karlılık tarafındaki öngörülerimizi ise bir sonraki yazıya sakladık.

Son Söz: Sürü Sendromu

Sigortacılığın en büyük problemi veri değil; hafıza da değil. Asıl problem sürü sendromu.

Sigorta sektöründe büyümek en kolay şey. Fiyatı indirirsin, istediğin kadar büyürsün. Eğer mesele sadece bu olsaydı, sektörün sıralaması yıllar içerisinde bu kadar değişmezdi. Önemli olan kaliteli, nitelikli büyümek. Sadece fiyatla aldığını, yarın yine fiyatla kaybedersin. Bu yaklaşımın faturası da her döngünün sonunda aynıdır: bozulan teknik sonuçlar, gecikmeli hasar yükü, ani fiyat düzeltmeleri, seçici yenilemeler ve büyüyen itibar kaybı.

Fiyatlar uygunken masadan kalkan, “global karar” diyerek müşterisini ortada bırakanlar; bugün “ne olursa getirin” modunda. Dün kaçanlar bugün koşuyor. Bu bir strateji değil, refleks.

Üstelik bu refleks yalnızca fiyat döngülerinde değil, risk algısının yükseldiği dönemlerde de kendini gösteriyor: 2023 depremi sonrası İstanbul deprem riskini gerekçe gösterip kapasitesini daraltan, teminat vermeyenler; bugün yeniden “her şeyi yazalım” çizgisine yaklaşabiliyor. Ne değişti? Fiyatlar mı arttı? Deprem riski mi azaldı? Belirsizlikler mi ortadan kalktı? Tabii ki hiçbiri olmadı. Sorun mu? Tabii ki refleks ve sürü sendromu.

Müşteri açısından okunan mesaja gelirsek, sonuç hep aynı: zor zamanda geri çekilen, iyi zamanda geri dönen bir sektör görüntüsü.

2026’da hata payı daha da dar. Dünyada belirsizlik her geçen gün daha da artarken; rekabet sertleşiyor, finansal gelir konforu azalıyor, sermaye maliyeti daha görünür hale geliyor. Böyle bir ortamda sürüye katılan kaybeder; seçiciliği veriyle savunan, fiyat disiplinini koruyan, portföyünü gerekçesiyle yöneten kazanır.

Sektör ya sürü gibi hareket etmeyi bırakacak ya da bir sonraki düzeltmenin bedelini yine aynı şekilde müşteriye, vatandaşa ve kendi itibarına ödetecek.