Ray Connect

Günümüzde yaşanan ekonomik gelişmeler tüm sektörleri derinden etkiliyor. Maliyetler her geçen gün artarken, sigorta şirketleri son yılların belki de en zor dönemlerinden birini yaşayarak bu dalgadan nasibini almakta… Hayat dışı sigortacılık sektöründe aslında maliyet denklemi basit. İki ana kalem var; kur ve asgari ücret. Bu iki kalemde görülen dalgalanmalara, yüksek enflasyon ortamının yarattığı belirsizlik de eklendiğinde bütün branşlardaki hasar maliyetlerinde ciddi bir artış gözlemleniyor.

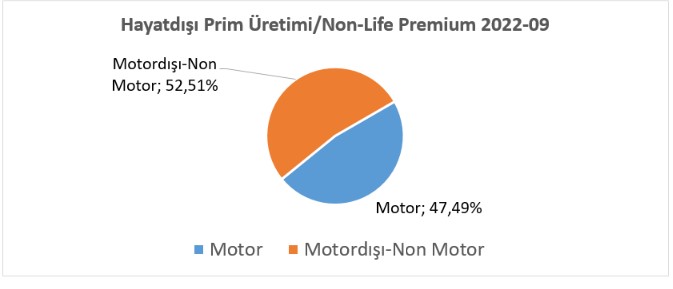

Kısa bir sektör değerlendirmesi yapalım. Türkiye Sigorta Birliği’nin son açıkladığı istatistiki verilere göre 2022 yılı Eylül ayı itibarıyla hayat dışı sigortacılık sektörü 126.298.113.629 TL toplam prim üretimine ulaştı. Bir önceki yılın aynı dönemine göre yüzde 116,75 oranında büyüme gösterdi ve reel değişim yüzde 18,15 oldu. Ulaşılan bu üretimin yüzde 47,49’u 59.978.909.721 TL ile oto sigortalarından geliyor. Yani, kasko ve trafik branşlarının toplam üretimin neredeyse yarısına yaklaştığını, bu doğrultuda da sektörümüzün bu yılki büyümesinin lokomotif ürünleri olduğunu söylemek yanlış olmayacaktır.

Önce fiyatlamanın trafik ve kasko branşlarında nasıl olduğunu izah ettikten sonra asıl konumuza geçelim. Trafik sigortalarında tavan fiyat uygulaması var ve tavan fiyatlar kamu otoritesi tarafından belirleniyor. Sigorta şirketlerinin de bu tavan fiyatın üzerine çıkmasına izin verilmiyor. Sigorta şirketleri için mevcut tavan prim tutarı yetersiz de olsa sigorta şirketleri bu prim üzerinden bu ürünü satmak ve ortaya çıkan zarara da katlanmak zorunda kalıyorlar. Kasko tarafında ise serbest tarife rejimi söz konusu. Yani, sigorta şirketleri hasar prim dengesine göre bu branştaki fiyatlarını serbest bir biçimde belirleyebiliyorlar. Dolayısıyla, kasko tarafındaki artış oranı trafik sigortasındaki artış oranının üzerinde kaldığı için tüketici nezdinde gözler de kasko sigortalarına çevriliyor.

Kaskoda fiyatlar mı arttı yoksa primler mi yükseldi? Prim artışının tüketici tarafında görünmeyen yüzü…

Öncelikle sigorta dünyasında fiyat prim değildir. Fiyat, sigorta şirketlerinin tarifelerine göre alması gereken risk priminin üzerine ilave edilen genel gider, acente komisyonu, kâr toplamından oluşan çarpanı ifade eder. Örnek verecek olursak 500.000 TL sigorta bedeli olan bir araç için siz 5.000 TL prim ödüyorsanız sizin fiyatınız binde 10’dur. Şimdi bu fiyat olan binde 10 sabit iken sizin aracınızın bedeli 1.000.000 TL olursa ödeyeceğiniz sigorta primi 1.000.000 x 0,01= 10.000 TL’ye yükselir. Prim arttı mı? Evet. Fiyat arttı mı? Hayır. Ne oldu? Sizin aracınızın değeri arttı. Yani sizin mal varlığınızın değeri arttığı için daha fazla prim ödüyorsunuz. 500.000 TL’lik aracınıza bir yıl sonra 10.000 TL prim ödeseydiniz bu durumda fiyatlar yükseldi diyebilirdik. Çünkü artık çarpan binde 20 olurdu.

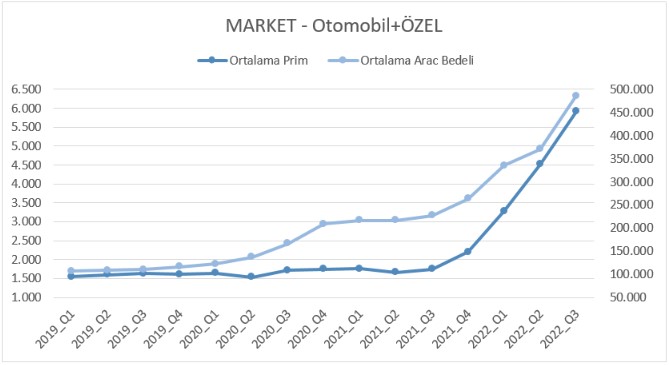

Konuyu daha net bir şekilde açıklayabilmek adına aşağıdaki grafikte ortalama araç bedelleri ve ortalama prim tutarlarının 2019 ilk çeyreğinden 2022 yılının 3’üncü çeyreğine kadar olan seyrini verdim.

Grafikten de görüleceği üzere, 2019’un ilk çeyreğinde 106.000 TL düzeyinde olan özel kullanım tarzı araçların ortalama bedeli 2022 yılının 3’üncü çeyreğine gelindiğinde neredeyse 490.000 TL’ye yükselmiştir. Buna karşılık ödediğimiz prim ise 1.500 TL seviyelerinden 6.000 TL seviyelerine yükselmiş. Yani anılan dönemde araç bedelleri yüzde 360 seviyelerine yakın artmışken ortalama prim yüzde 300’e yakın bir artış göstermiştir.

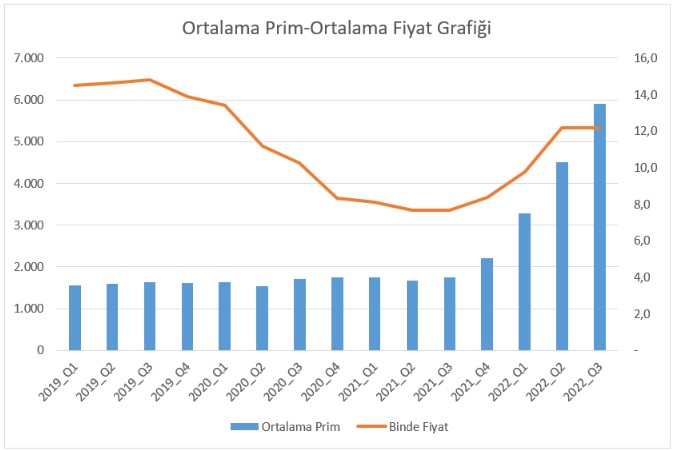

Bunu bir de fiyatların genel seyri ile de görelim.

Grafikten de görüleceği üzere ortalama kasko fiyatı 2019 yılının ilk çeyreğinde binde 14,5 iken fiyatların en çok arttığı dönem olan 2022 yılının 3’üncü çeyreğinde binde 12,5 olmuş fakat halen pandemi öncesi fiyatların altında seyretmektedir.

Özetle, kaskoda fiyatlar artmadı. Elimizdeki varlıkların değeri arttığı için ödediğimiz primler arttı.

Diğer taraftan bugün ödenen binde 12’lik fiyat bir yıl süre ile sabittir. Yani ortalama bedeli 490.000 TL olan aracınızın bedeli 6 ay sonra 700.000 TL olur ve aracınızın başına bir şey gelirse sigorta şirketlerinin ödeyeceği rakam 700.000 TL olacaktır. Daha farklı bir anlatımla şöyle de ifade edebiliriz. Araç bedellerinde poliçe döneminin sonunda ortalama yüzde 50 düzeyinde bir artış meydana gelirse fiyat binde 8,2’ye düşmüş olacak.

Sigorta sektörü dışında bir yıllık fiyat sözü verebilen sektör var mı?

Sigorta şirketleri kasko poliçelerini düzenlerken sigortalı varlıkları, sabit bir primle, varlığın değeri bir yıl içerisinde ne kadar artarsa artsın güvence altına alıyor. Sadece dönem başındaki varlığın değerini değil aynı zamanda dönem içerisinde varlığın değerinde meydana gelecek artışı da teminat altına alıyorlar. Bugün TL bazlı sabit bir prim ile bir yıllık teminat verebilen kaç sektör var? Bu anlamda, sigorta sektörü elini taşın altına sokabilen yegâne sektörlerden birisidir. Araç bedeli ne kadar artarsa artsın, maliyetler ne kadar yükselirse yükselsin, bugün tüketiciye verdiği fiyatı bir yıl süresince değiştirmeyeceğini ve ona bu hizmeti eksiksiz vereceğini taahhüt ediyor. Bu noktada alınan primlerin aslında makul seviyelerde olduğunu söylemek mümkün. Yine de vatandaşlarımıza ileriki günlerde ülkemizde ve dünyada çok keskin ekonomik dalgalanmalar olmadığı takdirde kasko fiyatlarının bugünkü seviyelerinin üzerine çıkmayacağının hatta biraz gerileyeceğinin müjdesini vermek isterim. Ama yazının sonunda bir defa daha vurgulamak gerekirse; aracınızın bedelinde bir artış olduğunda daha fazla prim ödemeniz fiyatların arttığının değil servetinizin arttığının bir göstergesidir.

Genel Müdür

Ekonomist dergisinde yayınlanan yazıya erişmek için buRAYa tıklayın.