Ray Connect

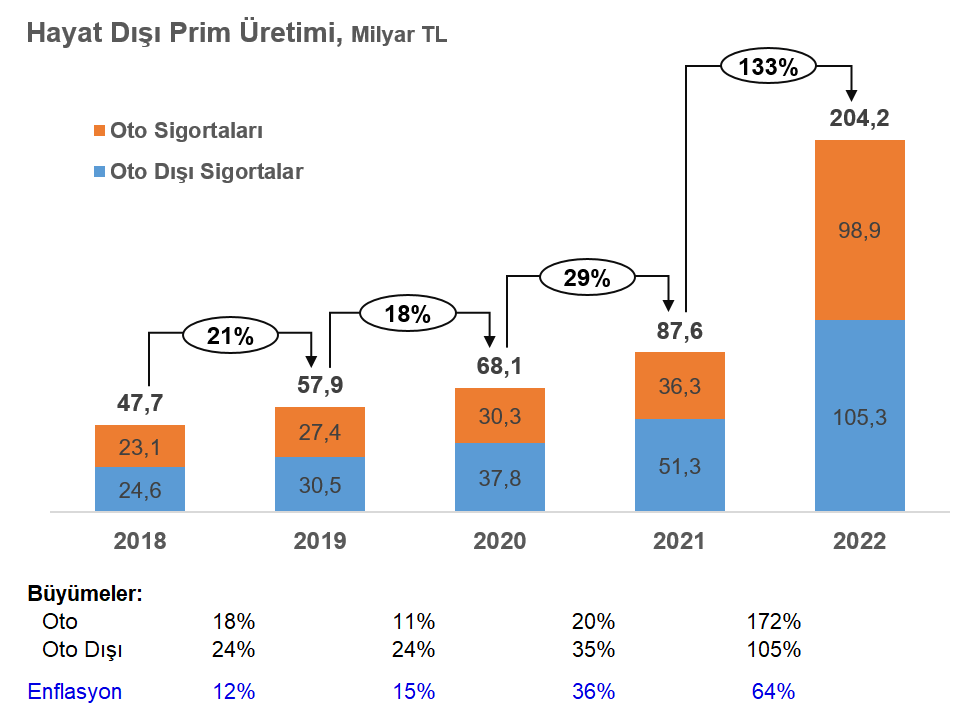

Öncelikle değerlendirmelerimize büyüme oranları ile başlayalım. Hayat dışı sektör 2022 yılını yüzde 133,09’luk büyüme oranı ile kapattı. Büyüme rakamlarının detaylarına baktığımızda kasko, trafik ve sağlık branşlarının öne çıktığını görüyoruz. Kasko branşı yüzde 211,47, trafik branşı yüzde 146,79 büyürken, sağlık branşındaki büyüme oranı yüzde 129,84 olarak gerçekleşti. 2021 yılında yazılan işlerin teknik sonuçlarının çok iyi olmadığı bu üç branşta görülen ortalama prim artışları bu büyümenin lokomotifi oldu. Özetle, adetten ziyade ortalama prim tutarındaki artışın desteklediği bir büyüme gerçekleşti.

Sektörün son beş yıllık büyüme performansı, oto dışı ve oto olmak üzere “Hayat Dışı Prim Üretimi” tablosunda görülebilir. “Büyümeler” başlıklı tablo ise ilgili yıl enflasyon verilerini de içeriyor. Genel olarak, sektör prim büyümesinin enflasyon karşısındaki performansı çok iyi olmamakla birlikte, 2022 yılında yüzde 41,89 oranında bir reel büyüme yakalandı.

Büyüme rakamlarının finansal tablolara yansıması

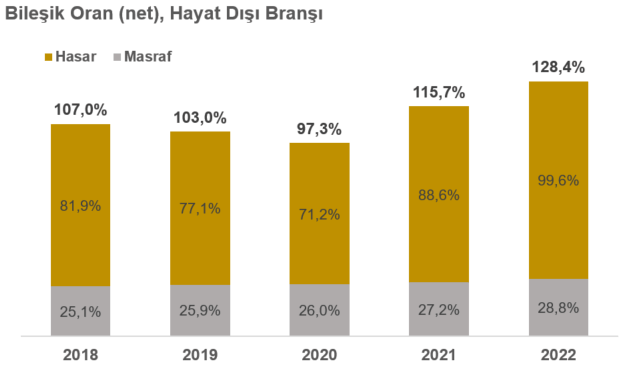

“Bileşik Oran (net), Hayat Dışı Branşı” grafiği, sektörün son dört yıllık hasar prim, masraf ve bileşik oranlarını gösteriyor.

100’ün üzerindeki bileşik oranlar sigorta sektörünün teknik olarak zarar ettiğini gösteriyor. 2020 pandemi dönemi hariç, sigorta sektörünün sigortacılık faaliyetlerinden zarar ettiğini görüyoruz. Bununla birlikte, bu teknik bozulmanın 2022 yılında daha da kötüleştiğini gözlemliyoruz. Bozulmanın asıl kaynağı ise hasar prim oranında görülen ciddi yükseliş olmuş. Hasar prim 2022 sonu itibarıyla yüzde 99,6’ya yükselmiş. Hasar primdeki bozulmanın temel nedeni ise yine trafik branşı. Bu branşın hasar prim oranı 2022 sonu itibarıyla yüzde 180 olarak gerçekleşmiş. Kasko branşı da yüzde 79,4 hasar prim oranıyla teknik olarak neredeyse başa baş bir noktaya gelmiş. 2022 yılının ilk yarısında oldukça kötü bir teknik performans gösteren kasko, yılın ikinci yarısından itibaren toparlanmaya başlamış.

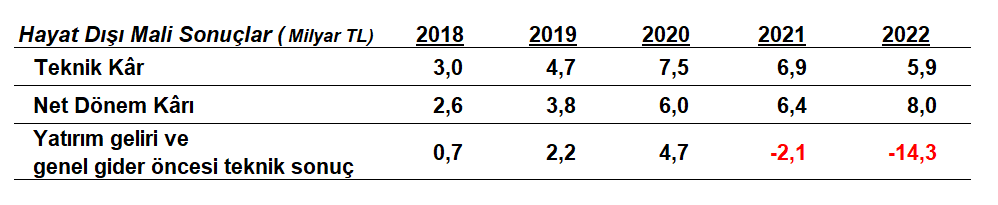

Şirketlerin son beş yıllık teknik kâr, net dönem kârı ve yatırım geliri ve genel gider öncesi teknik sonuçlarına baktığımızda, hasar prim oranlarında görülen kötüleşmenin teknik sonuçları daha da aşağı çektiğini görüyoruz. Bununla birlikte, yılın ikinci yarısında faiz oranlarında görülen artışın da etkisi ile artan mali gelir, net dönem kârının bir önceki yıla göre yüzde 25 oranında artarak 8 milyar düzeyinde tamamlamasını sağladı.

2023 beklentilerimiz

Eğer bir kur atağı ya da enflasyon şokuyla karşı karşıya kalmazsak sigorta şirketleri, artan faiz oranları ve özellikle de kasko başta olmak üzere, sağlık ve oto dışı branşlarda görülen teknik düzelmelerin etkisiyle daha iyi bir finansal performans gösterecektir.

Bununla birlikte, özellikle Anayasa Mahkemesinin Karayolları Trafik Kanunu’nun 90.maddesine ilişkin iptal kararı sigorta şirketlerinin finansalları üzerinde önemli ölçüde negatif bir etki yaratacaktır. Bu iptal kararının yaratacağı negatif etkiye, olası bir asgari ücret artışının, herhangi bir kur ya da enflasyon şokunun da eşlik etmesi durumunda ise finansal tablolarda ortaya çıkacak bozulma sigorta şirketlerini çok daha fazla zorlama potansiyeline sahip.

Tabii bunlara 2023 yılında yaşadığımız depremler nedeniyle reasürans maliyetlerinden görülecek ciddi maliyet artışlarını ve reasürans kapasitelerinde görülecek olası kapasite daralmalarını eklemek lazım ama bu 2024 yılı finansallarının konusu olacak.

Genel değerlendirme ve sonuç

“Sigorta sektörü ekonomimizin taşıyıcı kolonlarından birisidir” başlıklı yazımda da değindiğim gibi sigorta sektöründe ortaya çıkan bir risk bütün sektörleri yakından etkileme potansiyeline sahip. 6 Şubat depremleri bunu bir kez daha gösterdi. Depremden etkilenen diğer bütün işletmelerin ayağa kalkabilmesi, sigorta şirketlerinin yükümlülüklerini tam ve zamanında yerine getirebilmesine bağlı. Bu da ancak öz kaynak yapıları güçlü, sağlıklı bir reasürans plasmanına sahip ve aynı zamanda ihtiyatlı bir yatırım politikası takip eden sigorta şirketlerinin varlığıyla olur.

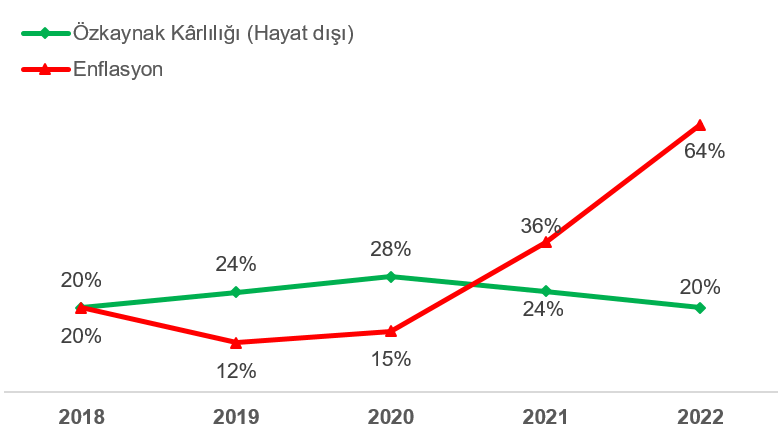

Reasürans yapısının ve yatırım politikalarının denetimi SEDDK’nın sorumluluğunda olup, detay veriye sahip olmadığımız için bir analiz yapmamız mümkün olmuyor. Diğer taraftan, öz kaynak yapısının ne durumda olduğuna bir göz atmamız faydalı olacaktır. Aşağıdaki grafik son beş yılın öz kaynak kârlılığı ile TÜFE endeksinin gelişimini karşılaştırmalı olarak gösteriyor.

2021 yılından itibaren öz kaynak kârlılığı enflasyonun altında kaldı ve 2022 yılında bu makas öz kaynaklar aleyhine daha da açıldı. Makasın öz kaynaklar aleyhine açılması şirket sermayelerinin erozyona uğradığını gösteriyor. Son yaşanan Kahramanmaraş merkezli depremlerin sigorta sektörüne getirdiği büyük faturayı da göz önünde bulundurursak, bu öz kaynak erozyonunun daha da hızlanacağını söyleyebiliriz. Bu erozyonu durdurmazsak sigorta şirketleri sonraki katastrofik hasarlarda ciddi düzeyde zorlanabilir.

Yapılması gerekenlerin başında ise sigorta şirketlerinin reasürans korumaları ve yatırım politikalarının çok yakından izlenmesi ve denetlenmesi geliyor. Sigorta şirketlerinin üstlendiği risklerle, almış olduğu korumalar uyumlu; yatırım politikalarının da öngörülebilir olması gerekiyor.

Tabii ki en önemli konu; sigorta şirketlerinin finansal yapılarını doğrudan etkileyen kararlarda popülist yaklaşımlardan uzaklaşılması, sigorta tekniğine ve matematiğine uygun hareket edilmesi olacak.

Genel Müdür

Ekonomist dergisinde yayınlanan yazıya erişmek için buRAYa tıklayın.