Ray Connect

Genel büyüme ve kasko değerlendirme yazılarımdan sonra şimdi sıra gündemin başrol oyuncusuna geldi. Her daim revaçta her daim gündem. Ne onunla oluyor ne onsuz. Lisansına sahip olan bir pişman olmayan bin pişman. Az sayıda insanın gerçek anlamda kavrayabildiği ama herkesin fikrinin olduğu bir başlık. Revaçta olunca konu yine başladık, seyyanen prim artsın, eş değer parçaya dönülsün, teminatlar yetersiz, teminatlar artsın. Bir analize dayanmaktan ziyade biraz daha popülist bir şekilde ve yarın yapılırsa “biz söylemiştik” yaklaşımın ötesine geçmeyen değerlendirmeler…

Tahminleriniz doğru, konumuz tabii ki trafik sigortası. Çözüldü, bitti derken, daha büyük bir problem halinde geri döndü. Gelinen nokta bana “Gömleğin ilk düğmesi yanlış iliklenince, diğerleri de yanlış gider.” cümlesini hatırlattı. Gömleğin ilk düğmesi ise tavan fiyat uygulaması idi.

Tavan fiyat uygulamasının yanı sıra bir de “Primler çok arttı, düşürülsün” diyen bir kesim vardı ki; benzin, doğalgaz, ulaşım, kira, konut fiyatları gibi ana maliyet kalemlerindeki artışlar arşa çıkınca bu taraf çok göze batmadı. Ama bence halen iyi bir yer vurmak için. Zaten oldukça sessiz bir sigorta sektörü var, toplam girdi maliyetlerinde binli hatta on binli rakamlarla bile ölçülse, yine de “Bir şey yaptık mı? Yaptık!” demek için iyi bir yer. Diğer yandan “Zarar etsinler, ne olacak?” diyen kesimi göz ardı etmeyelim. Zaten yabancılar ülkemize kötü sürücüleri finanse etmek maksadıyla gelmediler mi? Asıl bir de diğer branşlardan çok para kazanıyorlar, bu branştan da zarar etsinler diyenler var ki, bu kişilere Mali Tablo 101 eğitimi ile birlikte ilk iki makalemi okumalarını şiddetle tavsiye ederim. Son olarak da sektör çok para kazanıyor bakış açısıyla yaklaşanlara bir kıyaslama ölçütü olması maksadıyla bir büyük bankanın 2022 yılının ilk çeyreğindeki net kârına bakmalarını öneriyorum. Sektörün ancak bir yılda yarattığı kârlılıktan daha fazlasını tek bir banka 3 ayda yaratmasına rağmen kan emici durumunda olan hep sigorta sektörü…

Şimdi konumuza ya da sorunumuza geri dönelim.

Soru ya da sorun nedir? Soru, sigorta şirketleri neden trafik poliçesi kesmek istemiyorlar? Cevap basit. Çok zarar ediyorlar. Peki sistemi bu duruma getiren nedenler nedir: Tavan Prim Uygulaması, Havuz Sistemi ve Tahkim uygulamalarının şirketlerin hareket alanını kısıtlaması.

Önce branşın teknik analizi ile başlayalım. Sonrasında sorunu daha rasyonel bir şekilde nasıl çözeriz konusunu masaya yatıralım. Tek tek ele alalım, bu şirketler neden trafik kesmek istemiyor? Teminatlar yeterli mi? Yoksa sorunu başka yerlerde mi aramak gerekir?

Şimdi bakalım branşın genel durumuna, konu derin, bu sebeple uzun bir yazı olacak. Sıkmadan, herkesin anlayacağı bir şekilde, dilim döndüğünce anlatmaya çalışayım…

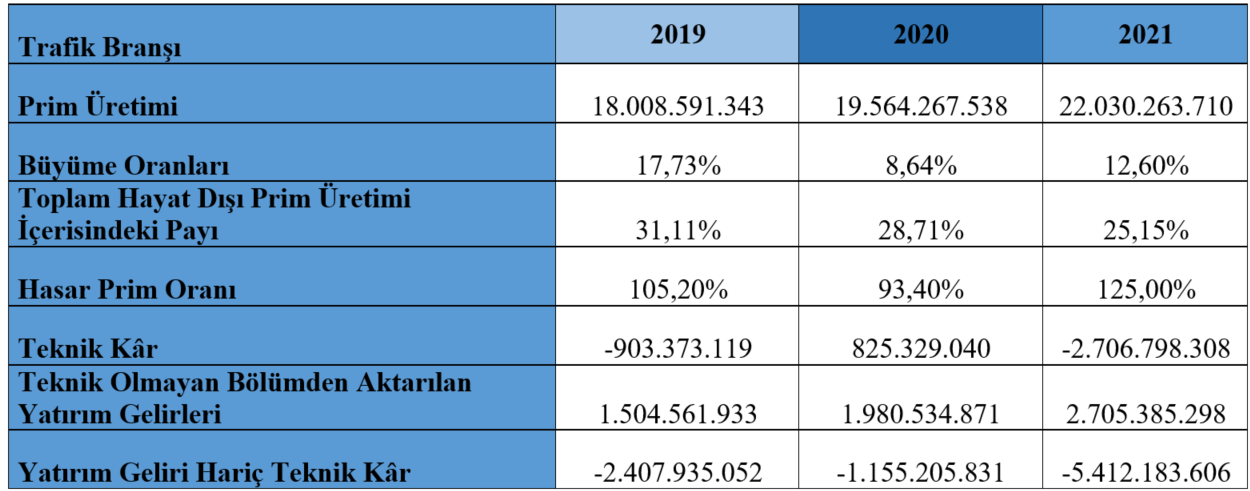

Öncelikle branşın son 3 yılını kısaca özetleyelim.

Trafik sigortası aslında negatif yönde de olsa sektörün en istikrarlı branşı. Her yıl düzenli olarak yatırım gelirleri hariç, hatta dâhil, zarar üretiyor. Bildiğiniz üzere zorunlu bir branş olmasıyla diğer ürünlerden ayrışıyor. Ürünün temel özelliği, genel şartlara ilave özel bir şartın getirilemediği, priminin, teminat tutarlarının hatta aracılara ödenecek komisyonların kamu otoritesi tarafından belirlendiği bir ürün olması. Bunu ifade etmemin nedeni, diğer branşlarda sigorta şirketleri prim revizyonları ile özel şartlarla, komisyon oranları ile istisna ve muafiyetlerle hasar prim oranını kontrol edebilme imkanına sahip iken bu üründe sigorta şirketlerinin hasar prim kısmını kontrol etme konusunda ellerinde çok fazla enstrüman yok. Yapılabilecek tek şey sigortalı yaşı, basamak, il gibi bazı kırılımlara göre tavandan ya da tavanın biraz daha altından bir fiyatlama yapmak.

Branşın bir başka özelliği de müşteri sahipliği kavramının olmaması, çok küçük bir prim farkı ile bile çok büyük üretim rakamlarına ulaşılabilmesi. Yani, özetle çok emek istemez, çok yaratıcılık gerektirmez. Çok büyük pazar paylarına çok kısa sürelerde ulaşırsınız. Sonrası mı? Son 20 yıla bakın: Ege, Akdeniz, Universal, Kapital vb…

Gelelim teknik analiz kısmına. Çok detay analizlere girmeden basit grafik ve tablolarla göstermeye çalışayım.

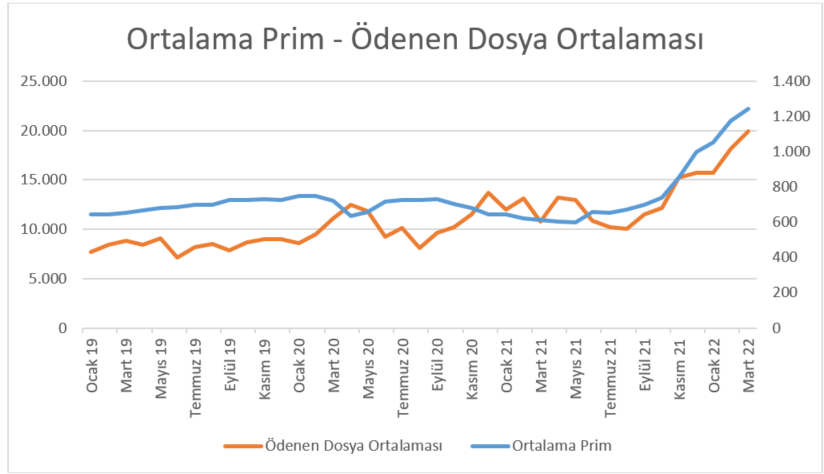

İlk grafiğimiz trafik sigortaları için ortalama prim ve ödenen ortalama dosya tutarı grafiği. Burada aslında daha önce kasko analizinde gördüğümüz bir tablo ile karşı karşıyayız. Ortalama ödenen dosya maliyetleri %153 artarken ortalama prim %94 düzeyinde artmış. Dosya maliyetlerindeki artışın nedenleri de kur, asgari ücret ve enflasyon artışı. Tavan prim uygulaması nedeniyle ortalama prim artışları ortalama ödenen dosya maliyetlerinin altında kalmıştır. Bunun yansıması da doğal olarak hasar prim oranlarının yükselmesi şeklinde kendini göstermiştir.

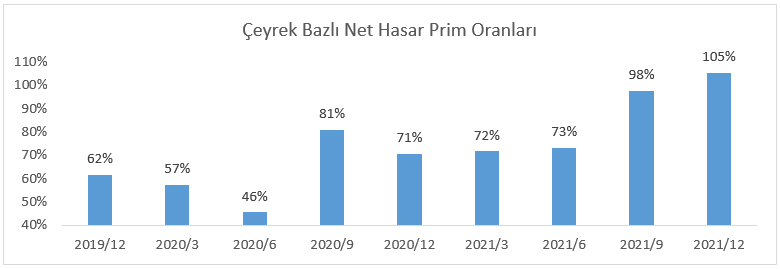

Aşağıdaki grafik ise çeyrek bazlı trafik hasar prim oranlarını göstermektedir. Grafikte görüleceği üzere, kapanmaların etkisi ile %75’lere kadar düşen çeyrek bazlı hasar primler normalleşme ile birlikte artmaya başlamış, yine kur, asgari ücret ve enflasyonun da etkisi ile birlikte 2021 yılının son çeyrek hasar primi %172’yi bulmuştur.

Peki tek suçlu kur, enflasyon ve asgari ücret üçlüsü mü? Sigorta sektörünün hiç suçu yok mu? Olmaz mı? Bakalım…

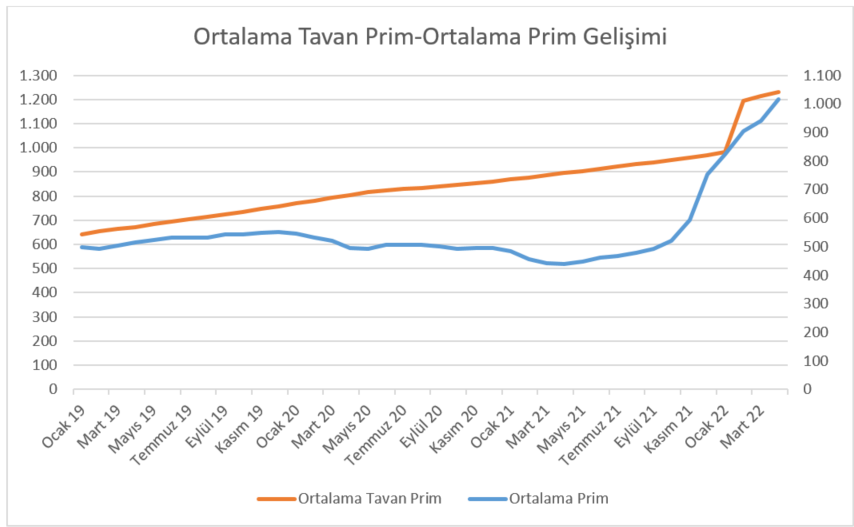

Aşağıdaki grafik, Ankara, İstanbul, İzmir 7. Basamak ortalama tavan primi ile aynı il, aynı basamak ve aynı dönemler için sektörün uyguladığı ortalama primlerin karşılaştırmasını vermektedir.

Kapanmalar ile başlayan tavan fiyatın altından poliçe satma çabaları sayesinde, Nisan 2021’de sektör ortalama prim seviyesinin tavan fiyat seviyesinin neredeyse %51 altına indiğini gösteriyor. Enflasyon ve kurdaki gelişmeler ile birlikte bu fark Haziran’dan itibaren kapanmaya başlamış ve Aralık 2021 başına gelindiğinde sektörün uyguladığı ortalama prim, tavan prim seviyelerine yaklaşmıştır.

Grafikten de görüleceği üzere, sigorta sektörü doğru müşteriye doğru fiyatı verdiğini düşünürken, dövize ya da altına yatırım yaparak çok para kazandığını zannederken hatta saha dinamiklerinden uzak masa başında kararlar alırken, bir anda hayal dünyasında olduğunu fark etti ve ortalama prim düzeyleri hızlı bir şekilde tavan primlere eşitlendi.

Peki iş nasıl buraya geldi? Sistem neden sürekli hata veriyor? Şimdi buna bakalım. Yine geliyoruz gömleğin yanlış iliklenen ilk düğmesine…

Sistemi zorlayan üç nedene yazımın başında değinmiştim: Tavan Prim Uygulaması, Havuz Sistemi ve Tahkim.

3 Mayıs 2017 tarihli Resmi Gazete’de yayımlanan düzenleme ile Trafik Sigortası Tarife Uygulama Esasları Hakkında Yönetmelikte Yapılan Değişiklikle 12/04/2017 tarihinden itibaren geçerli olmak üzere tavan prim uygulaması hayatımıza girmiştir. Düzenleme otoritesi 4. Basamak prim tutarlarını 15 araç grubu bazında belirlemiş ve sigorta şirketleri tarafından uygulanacak prim tutarlarının bu tutarları aşamayacağını karara bağlamıştır. Bu baz tarife üzerinden indirim ve artırım oranları da kararlaştırılarak diğer basamakların prim tutarları da belirlenmiştir. Bunun dışında il bazında da küçük bir indirim, 4 il için de artırım oranı belirlenmiştir.

Azami prim tutarlarının da Mayıs 2017 tarihinden itibaren aylık %1 olarak artırılmasına karar verilmiştir.

Uygulamanın gerekçesi ne idi? Sigorta şirketleri primleri çok artırdı. Peki, sigorta şirketleri neden primleri çok artırdı? Zarar ediyorlar. Yılların zararını da bir yılda çıkarmaya çalışıyorlar :) İşte bu iğne kısmı.

Karar yanlış mı doğru mu kısmına çok girmeden şunu söyleyebilirim. O dönemin koşullarında akut bir problemi ortadan kaldırmak için alınmış bir karar. Buraya kadar sorun yok. Sorun sitemin ısrarla halen sürdürülmeye çalışılması. Bu kararı tekrar gözden geçirmenin zamanı geldi…

Karar alındı ama bu defa da sigorta şirketleri zararlı gördükleri segmentlere engeller koymaya başladı.

Sonra ne mi oldu? Bu defa da hayatımıza havuz sistemi girdi. Gelin bir de şu havuz problemine göz atalım. İçinden çıkabilecek miyiz?

Riski Sigortalılar Havuzu’nun kuruluş amacı şuydu; tavan tarife uygulaması gelince sigorta şirketleri de ortaya çıkabilecek zararları minimize etmek için frekansı yüksek segmentlere engel koymaya başladı. Hangi segmentler bunlar? Son yılda en az bir ve/veya daha fazla hasarı olan araçlar ile bütün çekici, taksi, kamyon, minibüs, küçük otobüs ve otobüs türündeki araç grupları.

Şirketler engeller koymaya başladığında bu defa da bu kesimler poliçe yaptıracak sigorta şirketi bulamaz hale geldiler. Buna çözüm olarak da otorite bir havuz oluşturdu. Yani frekansı yüksek basamak ve/veya araç grupları için 12/04/2017 tarihinden itibaren geçerli olarak Riskli Sigortalılar Havuzu kuruldu. Bu arada, bu grup gerçekten frekansı ve riski yüksek bir grup. Havuz dışı segmentlerin ortalama frekansının 3,4 katı bir frekansa sahip. Bütün kullanım tarzları ve basamakları birlikte değerlendirdiğimizde dahi havuz kapsamına giren araçların frekansı 12,6 oluyor. Yani her 100 araçtan yaklaşık 13 tanesi kaza yapıyor. Havuz dışına baktığımızda ise bu frekans 3,7’ye düşüyor. Yani her 100 araçtan sadece 4 tanesi kaza yapıyor.

Peki, bu havuzun yükü nasıl paylaşılacaktı?

Prim ve hasarların yarısı bu branşta ruhsat sahibi sigorta şirketleri arasında eşit olarak paylaşılacak, kalan %50’si ise sigorta şirketlerinin trafik sigortası primlerinden son üç yıllık dönemde aldıkları paya göre hesaplanacaktı. Bu havuzun yönetimi de Türkiye Motorlu Taşıtlar Bürosu’na verilmişti.

Sistemin aslında bir zorluğu daha var. Havuz zararlı olunca eşit paylaşıyoruz, bu anlaşılabilir çünkü mağduriyeti ortak paydada eritiyoruz. Fakat TARSİM havuzunda olduğu gibi kârlı olunca yarısını kamuya veriyoruz ki bu katlandığımız maliyetlere baktığımızda sigorta şirketlerini zor durumda bırakıyor.

Şahsi görüşüm en büyük problemin bu havuz kısmı olduğu yönünde. Öyle bir sistem kuruldu ki sigortacılığın bütün prensipleri ile taban tabana zıt. Sigortacılıkta temelde herkes risk profiline uygun prim ödemeli. Ama havuz ile yüksek riskli, tehlikeli sürücülerin ödemeleri gereken primleri ödemeleri engelleniyor.

Problem, günümüz şartları doğrultusunda havuzun amacının yeniden değerlendirilmemesi.

Havuzun yönetimini yapan Türkiye Motorlu Taşıtlar Bürosu’nun web sayfasında Riskli Sigortalılar Havuzu’nun amacı belirtilmiş. Amaç kısmında, havuzun kurulma gerekçesini şu şekilde açıklamış: Havuz; Zorunlu Trafik Sigortası Sistemi’nin sürdürülebilirliğini sağlamak amacıyla kurulmuştur. Adı geçen sistemin sürdürebilirliği,

Amacı güzel. Sigorta sektörünün istediği de tam olarak bu. Sunulan teminatı karşılayacak bir primin belirlenmesi. Peki şu anki prim seviyesi yeterli mi? Değil. Ben demiyorum. Türkiye Motorlu Taşıtlar Bürosu tarafından PwC firmasına hazırlatılan ‘Riskli Sigortalılar Havuzu Nihai Hasar Prim Oranı Aralığı Tahminine İlişkin Aktüeryal Değerleme Raporu’ diyor. 5 Nisan 2022 tarihli rapora göre, düzenlenmiş baz prim üzerinden (Bileşik rasyo gibi düşünebiliriz) havuz nihai hasar primi tahmin aralığı %148 ile %156 arasında. 2021 kaza yılı için ise %132 ile %202 arasında.

Raporu hazırlayan, Riskli Sigortalılar Havuzu’nu yöneten kuruma diyor ki, 100 olarak zorla uygulattığın prim karşılığında sigorta şirketleri cebinden 48 TL (en az) para ödemek zorunda.

Sizce bu sürdürülebilir mi? Bence değil…

Trafik Sigortası Genel Şartları’nın, Sigortanın Kapsamı başlıklı A.3. maddesinin birinci fıkrasına göre Sigortacı, Genel Şartlarda içeriği belirlenmiş tazminatlara ilişkin talepleri, kaza tarihi itibarıyla geçerli zorunlu sigorta teminat limitleri dâhilinde karşılamakla yükümlüdür. Madde hükmüne göre, teminat limitlerindeki herhangi bir değişiklikten dolayı yürürlükteki bütün poliçeler etkilenmektedir. Yani, sigorta şirketlerinin almadığı primler için de artan bir sigorta teminatından sorumlu olması söz konusu olacaktır. Bu nedenle, teminat limitlerinde yapılacak artışlar konusunda dikkatli olmak gerekir. Yukarıda açıklandığı gibi mevcut prim ve teminat seviyelerinde dahi büyük zararlara yol açan bu branşta, çok yüksek teminat artışları sigorta şirketleri için ciddi finansal sıkıntılara yol açabilir.

Diğer yandan, sıklıkla dile getirilen “Trafik sigorta limitleri artsın” fikri yerine, oldukça yüksek teminatlı hatta sınırsıza kadar uzanan teminatlı İhtiyarı Mali Sorumluluk poliçelerini yıllık 250-400 TL gibi çok daha makul tutarlarla sigortalılarımıza satmayı denersek sigortacılığın keyfine varacağımızı düşünüyorum.

14.06.2007 tarih ve 26552 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren Sigortacılık Kanunu'nun 30. maddesi ile Sigorta Tahkim Komisyonu kurulmuştur. 5684 sayılı Sigortacılık Kanunu’nun 30. maddesine göre, ilgili mevzuat ile zorunlu tutulan sigortalardan kaynaklanan bu fıkra kapsamındaki uyuşmazlıklar için ilgili kuruluş, sigorta tahkim sistemine üye olmasa dâhi hak sahipleri bu bölüm hükümlerine göre tahkim usulünden faydalanabilir.

Bu sistem neden kuruldu? Hadi, Kanun koyucunun bu sistemi hangi amaçla kurduğuna bir bakalım.

5684 Sayılı Sigortacılık Kanunu Madde 30 Sigortacılıkta Tahkim. Gerekçe:

“Sigorta ettirenler veya sigorta sözleşmesinden menfaat sağlayan kişiler ile riski üstlenen taraf arasındaki uyuşmazlıklar adli yargı mekanizmalarıyla çözümlenmektedir. Ancak, sigortacılık alanında ihtisas mahkemelerinin olmaması, yargı sürecinin uzun zaman alması ve masraflı olması, sigortalıların mağduriyetine neden olmakta ve zararın telafisi uzun zaman aldığından, sigortanın var olma amacına aykırılık teşkil etmektedir. Bu nedenle, sigortalılar, bazı uyuşmazlıklarda, riski üstlenen tarafların haksız da olsa önerdikleri tazminatı kabul etmek durumunda kalmaktadır. Bu durum, sigortacılık sektörüne duyulan güveni sarsan bir faktör olarak karşımıza çıkmaktadır.”

Yine iş geldi kan emici sigorta şirketlerine bağlandı :)

Tahkim Komisyonu, Türkiye Sigorta ve Reasürans Şirketleri Birliği çatısı altında teşkilatlandırılmıştır. Birliğin, yeni sigortacılık dünyasında bu sistemin nasıl daha verimli olabileceğine, sektöre nasıl daha çok katkı sağlayabileceğine ilişkin bir çalışma yaptırmasında büyük fayda görüyorum.

Neden mi? Sistemden ödenen tazminatlar, hakem, avukatlık, vekâlet, bilirkişi ücretleri ve diğer masraflar… Bu perspektiften baktığımızda, Tahkim sisteminin büyük bir kaynak maliyeti olduğunu göz ardı etmemek gerekiyor. Sistem maalesef şirketlerin ilgili branştaki hasar prim oranlarını ciddi bir şekilde bozmakta, bu da vatandaşlarımıza fazla prim olarak dönmektedir.

Çözüm mü? Çözüm aslında en basit haliyle, sisteme üyeliğin, zorunlu sigortalar dâhil gönüllülük esasına göre olmasıdır. Gerçekten sistem doğru çalışıyorsa, sigortalıların hak ve menfaatlerinin korunması anlamında bir fayda sağlıyorsa, sigortalılar mutlaka tahkime üye olan şirketlerden poliçe almayı tercih edecekler, sigorta şirketleri de bu sistemin bir parçası olmak isteyeceklerdir.

Tahkim sistemi üzerinde aslında konuşulabilecek çok nokta var. Belki başka bir makalede buna da değinebilirim. Şimdilik Trafik Sigortası’ndan rol çalmayalım.

Peki, ne yapılmalı?

Kişisel görüşüm yumuşak bir geçişle konunun çözülmesi yönünde.

Kısa vadede;

- Öncelikle seyyanen zam yapma yaklaşımından hızla uzaklaşılmalı. Seyyanen zam uygulaması sorunları çözmediği gibi tam aksine sorunu daha da büyütüyor. Bu uygulama zaten hasar prim sonuçları iyi olan belirli segmentleri daha da iyi hale getiriyor ve daha kötü segmentlerin başa baş noktasına gelmesi için yetersiz kalıyor. Sonuç; iyi sürücü gereksiz yere daha da fazla prim öderken kötü sürücü bir öncekine göre daha fazla prim ödemesine rağmen halen sigorta teminatı bulmakta zorlanabiliyor.

- Tavan prim uygulamasına yaş kırılımı getirilmeli. Havuz dışı kapsamına giren segmentleri bir an önce tüzel ve özel olarak ayırıp, yaş kriteri uygulaması getirilmeli. Buna göre de bir tavan prim revizyonu yapılmalı.

- Havuz kapsamına giren segmentlerde, ilgili bağımsız denetim firması tarafından yapılan çalışmada belirlenen hasar prim oranı esas alınarak, bu poliçeler için en azından başa baş noktasına gelinmesini sağlayacak bir tavan prim artışı ivedilikle yapılmalıdır.

- İlave teminat artışları yapılacak ise bu teminat artışlarının çok kontrolü bir şekilde yapılması gerekir. Enflasyonun, olası asgari ücret artışlarının ve kurun seyrinin tam olarak kestirilemediği böyle dönemlerde yapılacak yüksek oranlı teminat artışları, sigorta şirketlerini çok büyük finansal sorunlar ile karşı karşıya bırakabilir.

Orta vadede ise;

- Sürücülerin risk profiline uygun prim ödemelerine engel olan tavan fiyat ve havuz uygulamasından vazgeçilmeli.

- Sistem üzerinde ciddi bir yük haline gelen Tahkim gibi sistemler mutlaka yeniden yapılandırılmalı.

Sadece seyyanen zamlar yapmak ve polisiye tedbirler almak yerine daha kalıcı ve radikal çözümlere ihtiyaç olduğu çok açık…

Sigortacılık Haftamız kutlu olsun…

Genel Müdür